- 产品描述

Q15.A、B联合研发的,申请时由A发起的待授权的,现在约定加上B公司的名字(或全部转给B公司),能算是B公司的科技成果?答:可以算是B公司的科技成果,具体是合作研发还是要B公司和A公司实际研发合作和协商,知识产权方面如果B公司申请高企,需要A公司出具关于放弃该用于申报高企等声明。

Q14. 2016年签订的产学研协议,实际的发生合作是2017年,费用也是2017年,是否可以?答:可以,企业能给出项目相应的材料即可。

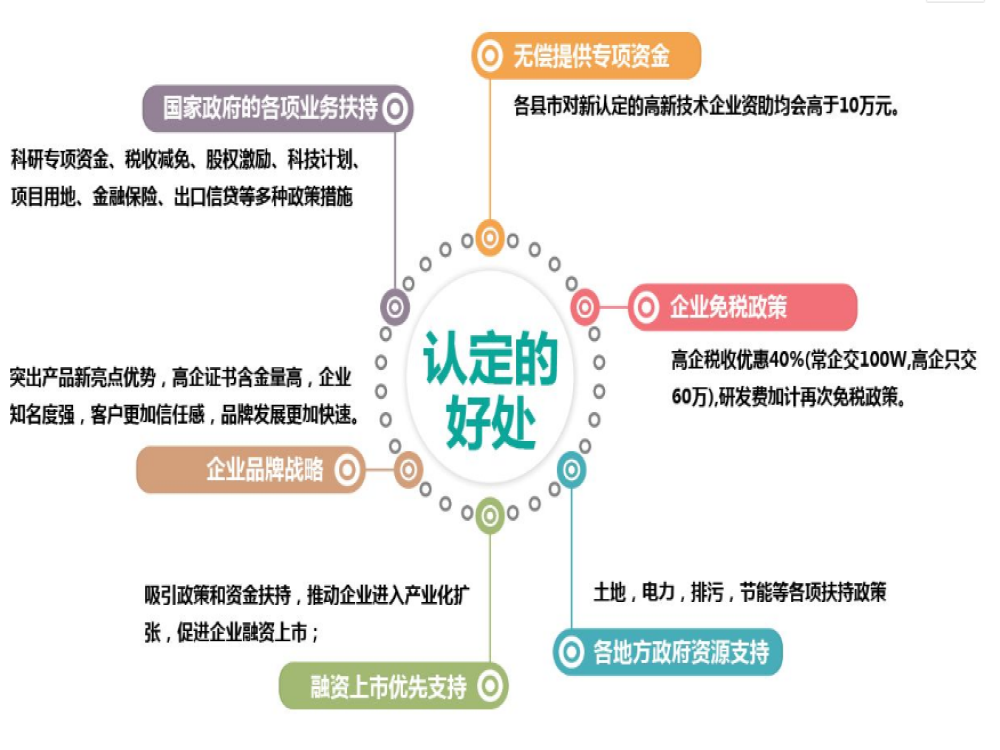

关于2020年高企申报的相关疑问解答:Q1.研发支出全作资本化了,那么年审和汇缴期间费用表如何披露研发费用呢?答:年审可在资产负债表“开发支出”一栏体现(反映累计余额),企业所得税年度纳税申报表中期间费用表无法体现资本化费用,但是加计扣除申报表是可以填写的(汇总在40行次,然后在42行填写资本化,这样就不会计算加计扣除了)。另外,研究阶段由于存在较大不确定性,因此该阶段费用一般采用费用化处理,开发阶段费用可采用资本化处理,不建议全部研发费用均作资本化处理,以免增加申报风险。

Q7. 关于净资产增长性计算问题,比如2017年净资产为-10万,2018年为-6万,2019年为-1万,按照公式计算的话,净资产这部分是否可得分?答:2020年高企申报系统已调整,目前该情况可正常得分。

科雄咨询成立于2015年,自公司成立以来,一直秉承着“诚信为本,服务”的企业观,积响应国家发展,大力推动企业自主创新发展,专注于为科技型中小企业提供科技项目申报、知识产权规划、财税规范化建设、上市筹划等咨询服务,为科技企业提供一站式服务,促进科技企业健康可持续发展。 科雄咨询是建立在现代经营管理理念基础上的研究性咨询顾问企业,是为委托者提供智力产品的服务机构。科雄团队均来自国内的研究机构、顾问机构等,研究团队毕业于国内重点院校,知识结构丰富,并且具有多年的科技项目申报行业从业经验,咨询团队由来自通信、电子信息、新材料、化工、生物、环保节能、机械、、法律、人力资源等领域的复合型精英组成,拥有丰富的国家、省、市、区科技项目申报、知识产权规划、财法税务规划经验。 目前我机构服务的企业**1000家, 服务的企业包括中车四方、中建四局、水电二局、拉芳集团、长大公路、金意陶陶瓷、星辰热能股份、康亦健设备、珠江减速机等多家大型国企上市企业。同时科雄与佛山市南海区机械装备行业协会、广东省五金机电商会、广州市嘉禾创意产业园(科技孵化器)等多家机构达成长期合作关系,**了广泛的社会影响力。 我们拥有综合知识广、业务素质高、创新能力强的精英团队和由节能环保、新兴信息产业、装备、生物、新材料等新兴产业及**领域的*、教授,、企业人士组成的*智库,拥有丰富的社会资源,与相关主管单位、行业组织、高等院校及各地企业建立了深入广泛的业务合作关系。作为咨询顾问机构,科雄咨询形成了以“项目咨询”为**,以“企业品牌及知识产权研究”、“规范化建设”为两翼的业务结构,为客户提供顾问咨询服务。 放眼未来,科雄咨询立志成为全国科技企业贴心政策咨询顾问,协助企业在科技项目、知识产权、财税法务、上市等健康可持续发展,打造多方共赢平台。 企业愿景:打造科技企业一站式服务平台 企业精神:专心专注,热情服务,创新进取 经营理念:诚信经营,*,口碑保证 工作准则:业务要精,效率要高,注重细节 用人思想:识才,爱才,敬才,德才兼备 发展:客户导向,聚焦业务,创新技术,贴心服务,优异运营,共创辉煌

欢迎来到广州市科雄科技咨询有限公司网站,我公司位于历史悠久,交通发达,经济发达,地理位置优越,对外贸易发达的广州市。 具体地址是广东广州白云区公司街道地址,负责人是曾礼宁。

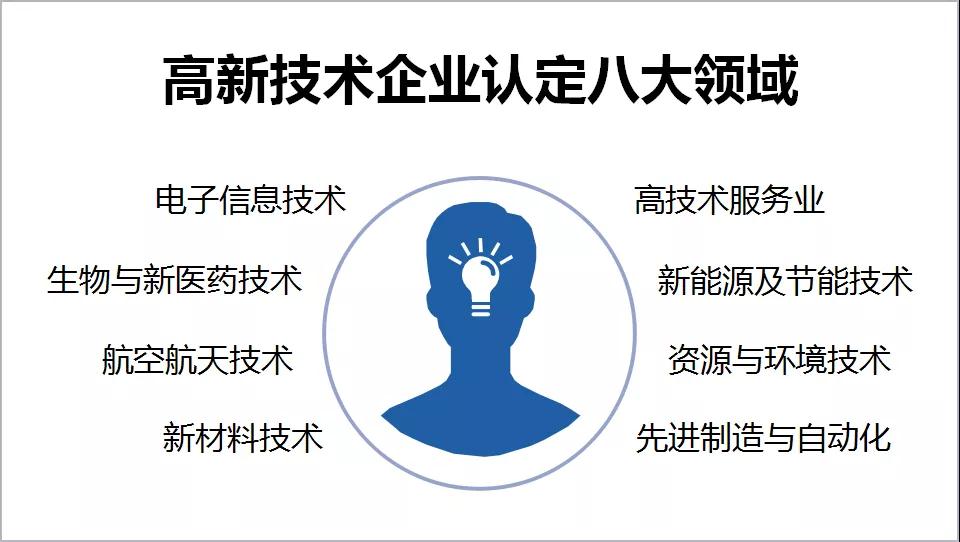

主要经营广州市科雄科技咨询有限公司主要经营**企业认定、技术改造、政府补贴咨询、知识产权规划、财税合规、纳税筹划、上市规划。。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 认证服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-123356622.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于广州市科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

科雄咨询成立于2015年,自公司成立以来,一直秉承着“诚信为本,服务”的企业观,积响应国家发展,大力推动企业自主创新发展,专注于为科技型中小企业提供科技项目申报、知识产权规划、财税规范化建设、上市筹划等咨询服务,为科技企业提供一站式服务,促进科技企业健康可持续发展。 科雄咨询是建立在..

- 我要给“广州2022年高新认定申报政策标准”留言

- 更多产品

相关分类