- 产品描述

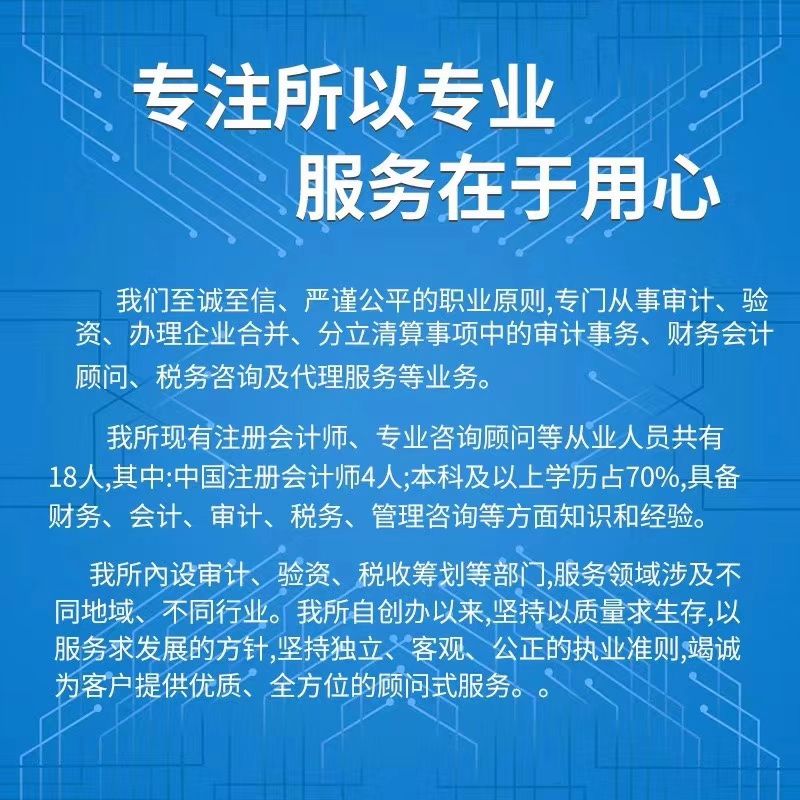

本司人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供的筹划方案和审计报告,同时提供增资、税务筹划等相关服务;公司在和各相关机构、如财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。

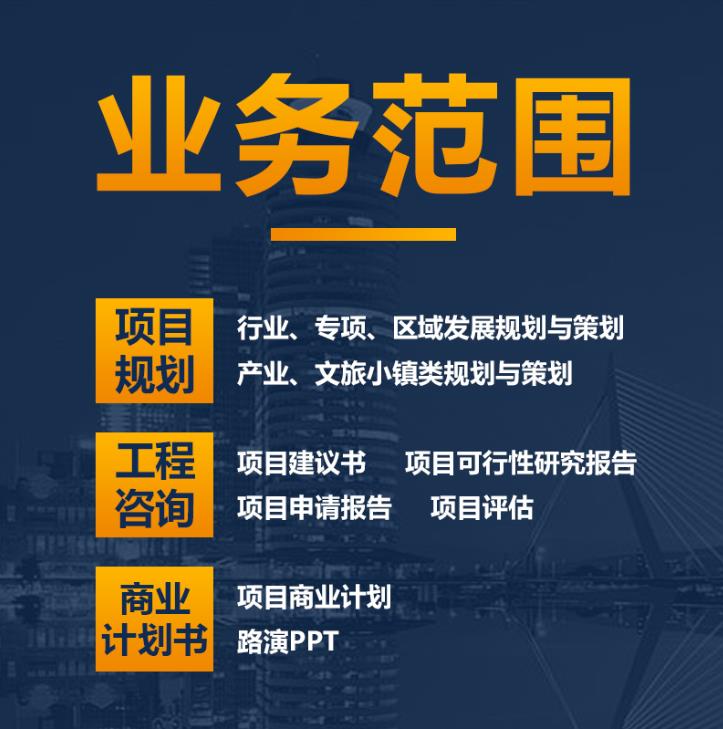

服务项目如下:

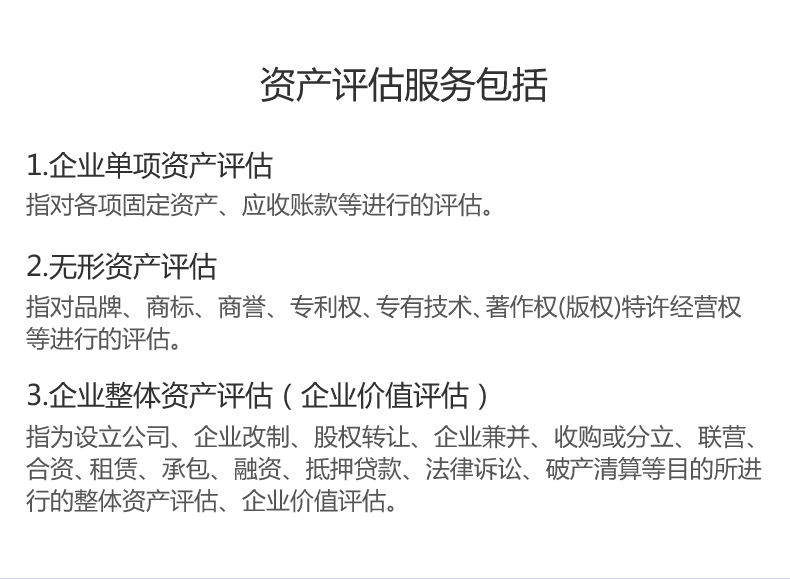

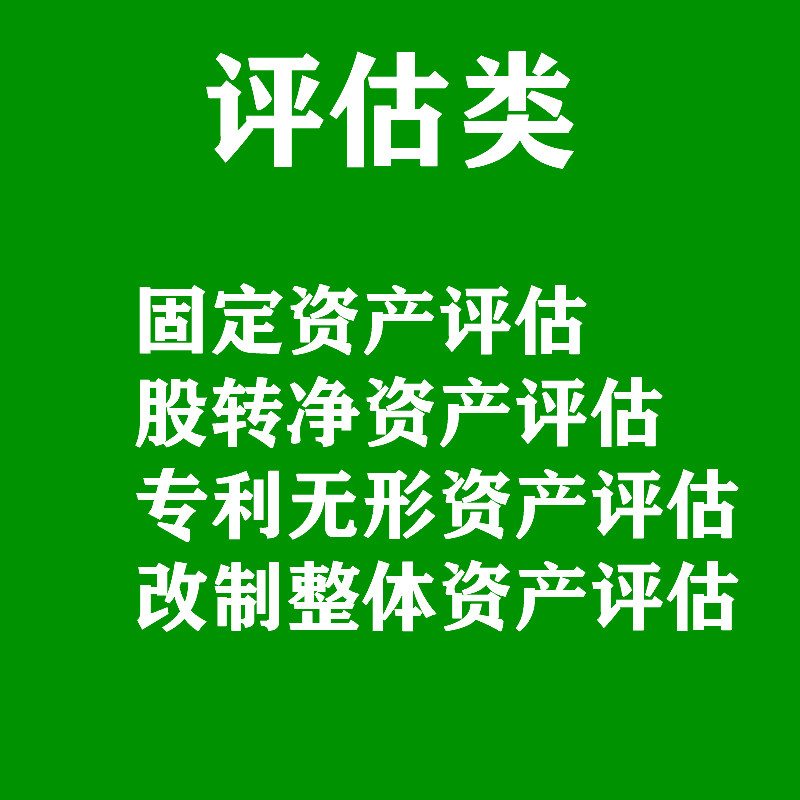

1、资产评估及损失评估;

2、固定资产及搬迁评估;

3、厂房拆迁评估;

4、企业评估 ;

5、工程机械设备评估;

6、花卉苗圃、果园、林地拆迁评估

7、实用技术评估;

8、评估;

9、养殖场拆迁评估;

10、园林及林地评估

11、经营性损失评估;

12、企业资产损失评估;

13、矿场、矿厂、矿山资产评估

14、水泥厂、煤厂评估

15、砖厂评估 、石灰厂评估;

16、鱼塘评估及损失评估;

17、养猪场评估;

18、养鸡场评估;

19、养牛场评估;

20、各种房屋拆迁评估;

21、农家乐、酒店、餐馆评估等各类评估服务。

资产评估分类:

1.承包、租赁经营的资产评估,目的是为了评价企业或经营者的经营业绩;

2.联营、股份经营、中外合资合作经营的资产评估,目的是为了资产现值来确定参与投资各方合理的权益;

3.资产**、转让、破产清算的资产评估,目的是确定资产**的底价;

4.、经济担保的资产评估,目的是测定企业的资产现值,**信用;

5.纳税的资产评估,目的是为了确定应纳税额。

本司从成立至今已经服务了全国几千家公司企业和事业单位,我们有着丰富的房屋、厂房、园林、评估、企业拆迁等评估经验,同时为广大被拆迁户做过评估,通过我们的评估以实现了大多数客户的预期目标。

资产评估基本方法:

1.收益现值法,又称收益还原法、收益资本金化法;

2.重置成本法;

3.现行市价法;

4.清算价格法

收益现值

是将评估对象剩余寿命期间每年(或每月)的预期收益,用适当的折现率折现,累加得出评估基准日的现值,以此估算资产的方法。收益现值法通常用于有收益企业的整体评估及无形资产评估等。

此方法,国外用得普遍,在国内也是技术型资产评估的主要方法。它的出发点是资产的由使用所产生的效益大小决定,不考虑其成本。

使用收益法的前提条件是:

要能够确定和量化资产的未来获利能力、净利润或净现金;

能够确定资产合理的折现率。对于收益可以量化的机器设备,可用收益法评估,如生产线、成套化工设备等。

收益法的优点在于它可以充分考虑资产的各种贬值因素,并且,由于是用未来收益来衡量资产的,其结果较容易被投资者所接受。其局限性是,大多数设备因为所预测的现金是由包括房屋、机器设备在内的固定资产、流动资产、土地、无形资产等整体资产带来的,很难量化到单台机器设备上。预测未来收益和确定折现率的主观因素较大,两者直接影响评估结果的准确性和可信性。

在运用收益法评估时,应注意其收益期限不能是无限期;要考虑设备的技术含量、技术进步是否有提前淘汰被评估设备的可能性。稍有疏忽即将带来风险。鉴于以上受到收益预测的限制等因素,故在评估工作中,收益法多作为一种补充法,用来确定设备的功能性贬值和经济性贬值,同时用来分析企业是否存在无形资产。

公司业务:为个人和企业提供财税筹划,合理以及企业内部的财务审计、年度审计报告、专项审计报告、绩效评估、财务调查等服务。

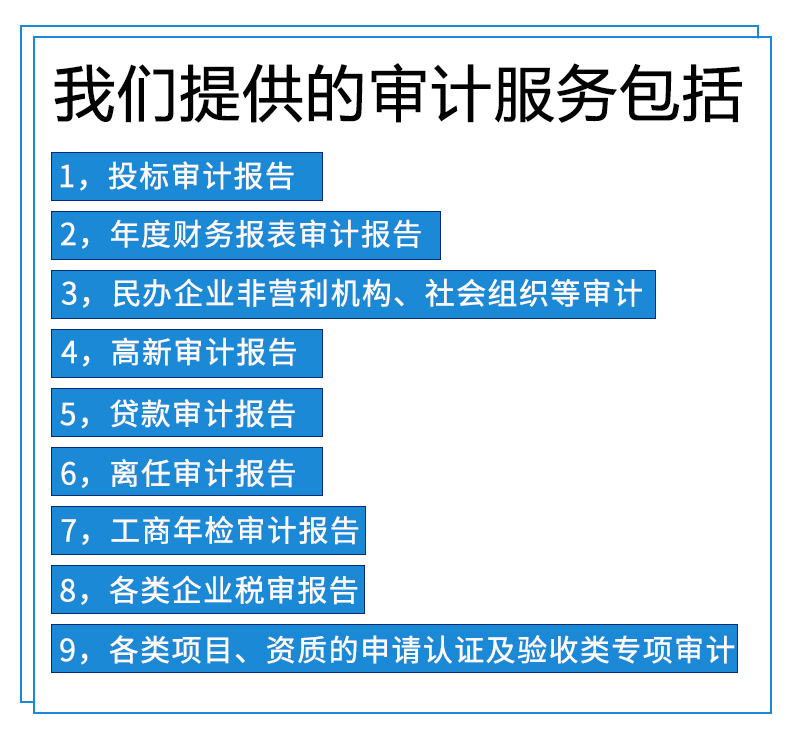

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务筹划等相关服务;公司在和的各相关机构、职能部门如国资、财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。审计业务范围:1、银行审计。2、招投标审计。3、离任审计。4、企业年报审计。5、**技术企业专项审计。6、双软企业专项审计;7、其他专项审计(涉税专项审计、所得税汇算、破产审计等)。8、增资验资报告。评估业务范围:1、技术增资评估:提供**技术、非**技术、计算机软件著作权、商标等资产评估业务。2、知识产权评估:提供**评估、商标评估、计算机软件著作权评估业务。3、股权转让评估:企业净资产评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、*、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。5、资产评估:对有影响力、有度的企业进行量化。**鉴定评估:损失赔偿评估、企业清算评估、**资产评估。6、项目决策评估:投资项目评估、项目可行性评估。如果您想进一步了解,请致电与我,我们愿意竭诚为您服务。

欢迎来到四川天健华信房地产土地资产评估事务所(有限合伙)网站,我公司位于地势平坦、河网纵横、物产丰富,农业发达,自古就有“天府之国”美誉的成都市。 具体地址是四川成都锦江区公司街道地址,负责人是王工。

主要经营资产评估报告,知识产权评估,固定资产评估,审计报告价格、无形资产评估,财务审计报告、公司整体资产评估、专项审计报告等方面以及筹划方案和审计报告价格。帕克资产评估事务所在和的各相关机构、职能部门如国资、。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 其他商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。

本页链接:http://www.cg160.cn/vgy-95016136.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务..

- 我要给“帕克资产评估 资产评估 张掖知识产权评估”留言

- 更多产品

相关分类