- 产品描述

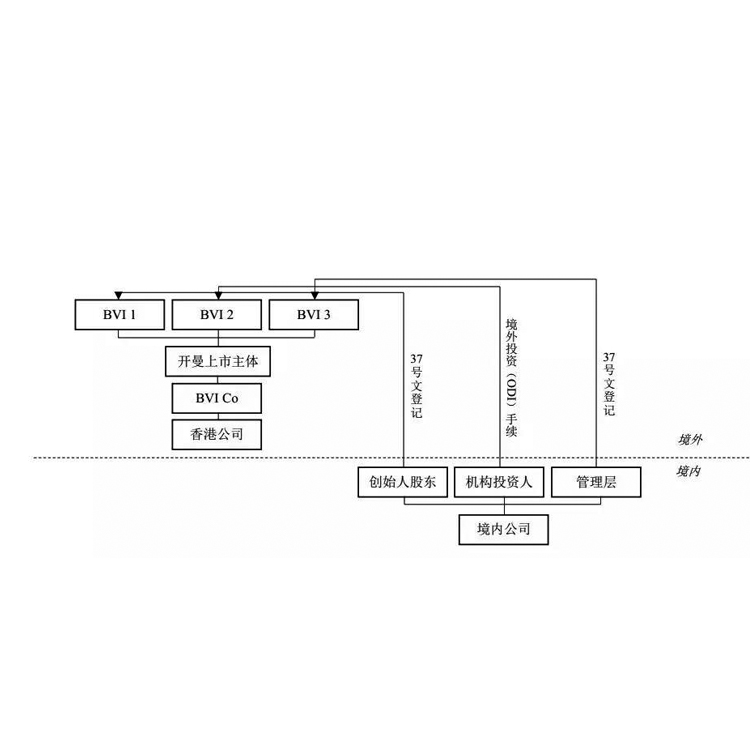

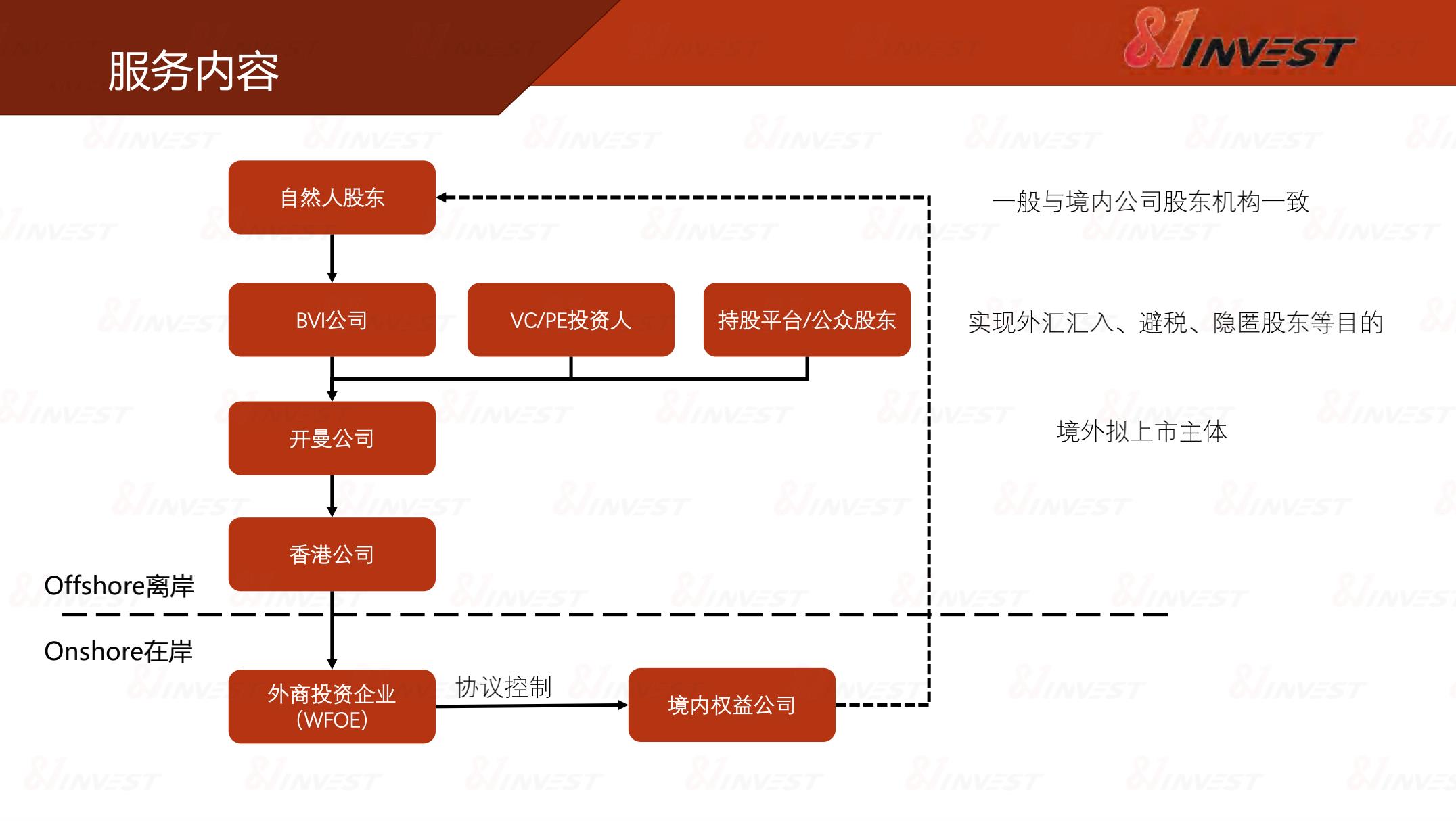

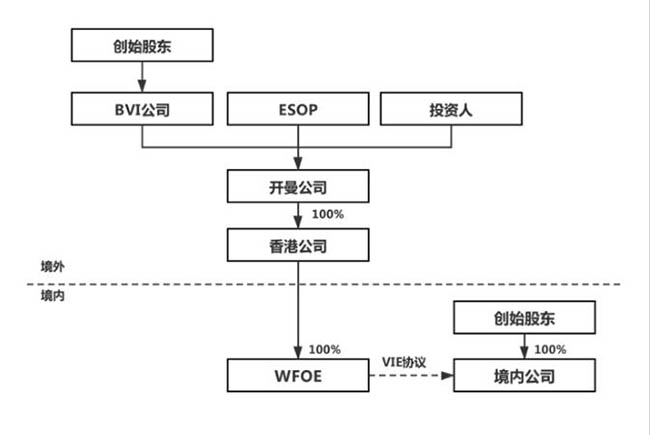

可变利益实体(Variable Interest Entities;VIEs),即“VIE结构”,也称为“协议控制”,其本质是境内主体为实现在上市采取的一种方式。是指上市实体与境内运营实体相分离,上市实体在境内设立全资子公司(Wholly Foreign Owned Enterprise,WFOE ),该全资子公司并不实际开展主营业务,而是通过协议的方式控制境内运营实体的业务和财务,使该运营实体成为上市实体的可变利益实体。这种安排可以通过控制协议将境内运营实体的利益转移至上市实体,使上市实体的股东(即投资人)实际享有境内运营实体经营所产生的利益,此利益实体系指合法经营的公司、企业或投资。

办理37号文登记所需的材料清单

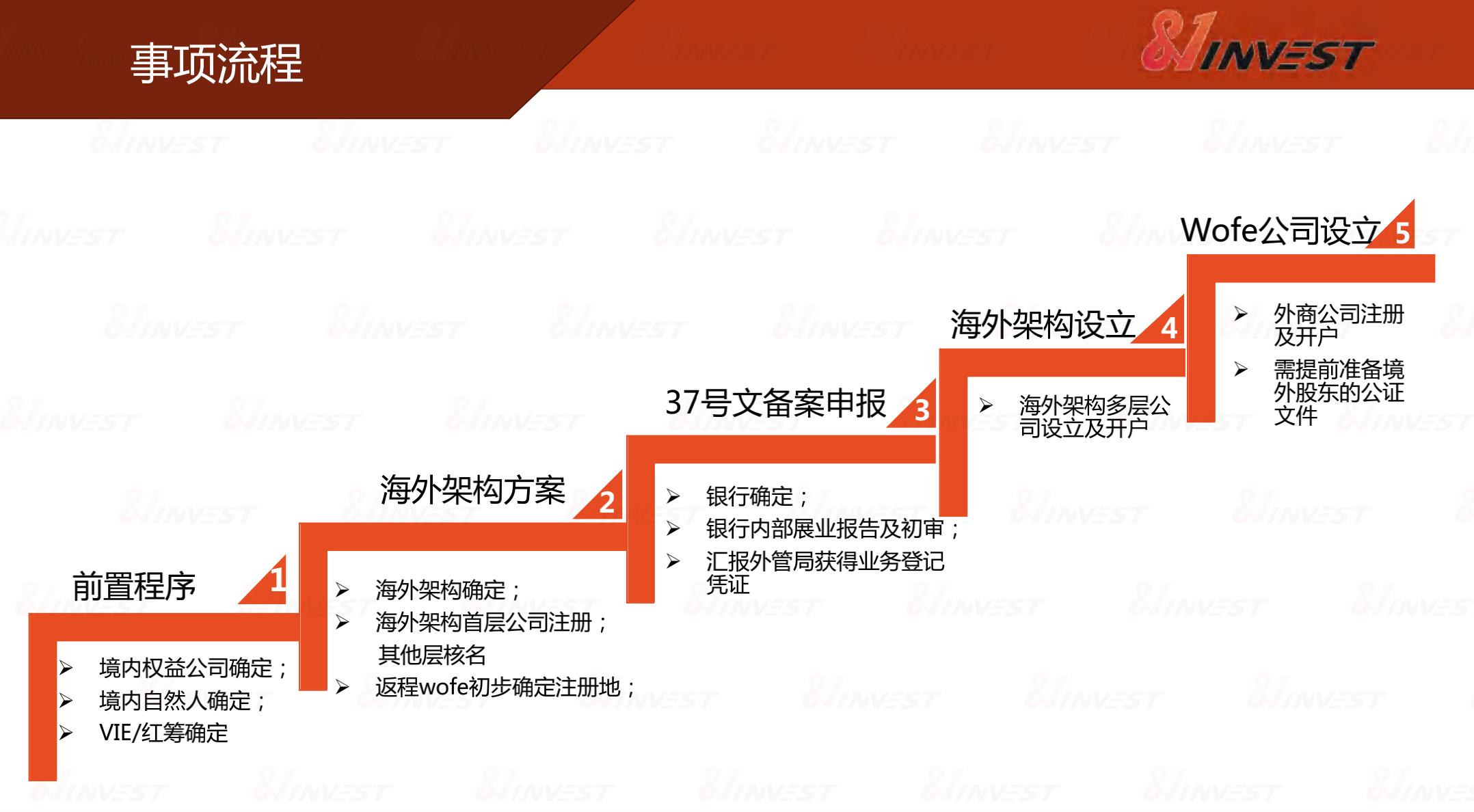

一般来说,办理37号文需要的文件如下(不同地区略有差异,请以当地主管机关要求为准):

合法持有境内权益公司资产的文件;

创始人股东在目的公司有实际控制权的文件(股东名册、认缴人名册等);

境内权益公司的调档章程;

境内权益公司营业执照副本复印件;

与投资方签署的投融资协议;

创始人股东的复印件;

外汇登记表;

境内居民个人投资外汇登记申请书;

承诺函;

股东会决议;

委托书;

其他可能要求的补充材料。

37号文清晰地反映了外管局对待返程投资的新思路,即“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”,并以此为基础重新界定境内居民返程投资外汇管理的尺度及范围。由于返程投资外汇登记一直是国内民营企业融资及海外红筹上市的热点和难点之一,37号文一经颁布就引起了业界的密切关注,其也势必对境内民营企业、海外基金及中介机构有关的服务产生重要的影响。

VIE结构的关键是通过VIE协议下的多个协议而不是通过拥有股权来控制国内牌照公司。通过技术公司和国内牌照公司签订的VIE协议,上市公司获得了对国内牌照公司的控制权和管理权,从而实现了财务报表的合并,这些特点对任何未来打算在**市场上市的公司以及为跨境交易优化税务结构至为关键。

VIE架构面临哪些问题

1、VIE架构面临的问题在于政策的不确定性,这得力于VIE结构一致处于不明确状态,目前国家没有明文规定可以或不可以,但是在《关于外国投资者并购境内企业的规定》中就给企业红筹上市设置了许多障碍;

2、VIE架构面临的*二个问题则是资金回流方面,当VIE架构红筹上市在海外无法通过审核时,投资者如果想要将海外的红筹架构拆掉,其成本会非常高昂,且耗时漫长。

北京襄策信息服务有限公司秉承"持续发展,永续经营”的企业愿景,践行"探索、追赶、服务、奉献”的,竭诚与广大客户携手共创美好未来。

北京襄策信息服务有限公司司是提供**市场咨询和服务的企业, 公司严格按ISO9001**质量体系规范,追求客户100%的满意度,恪守“诚实守信、开拓创新、、周到保密”的服务准则,在为客户提供服务的基础上,与国内外各界加强交流,真诚合作,利益共享,共同发展。 我们擅长的服务主要有: 1、提供外商在华投资政策、投资环境以及市场竞争等咨询,办理国外企业、商会、协会等机构在中国设立代表处、外商来华邀请等具体事宜; 2、中国行业市场研究服务。建立在翔实企业数据基础上的中国各行业需求分析,可以为客户定制的决策数据;电话核实的80万家企业数据,可以为客户提供佳的市场研究和营销工具。 3、各国市场咨询服务。依托多年的**市场服务和数据交换业务,我们可以提供**200个国家的市场需求研究,以及新的供应商信息和采购商信息100万条。

欢迎来到北京襄策信息服务有限公司网站,我公司位于拥有6项*遗产,拥有文化遗产项目数较多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京朝阳公司街道地址,负责人是张平。

主要经营境外直接投资备案。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 企业日常服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。

本页链接:http://www.cg160.cn/vgy-92655930.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于北京襄策信息服务有限公司

商铺首页 |

更多产品 |

联系方式

北京襄策信息服务有限公司司是提供**市场咨询和服务的企业, 公司严格按ISO9001**质量体系规范,追求客户100%的满意度,恪守“诚实守信、开拓创新、、周到保密”的服务准则,在为客户提供服务的基础上,与国内外各界加强交流,真诚合作,利益共享,共同发展。 我们擅长的服务主要有: 1、提供外商在华投资政策、投资环境..

- 我要给“怎么办理vie架构 办理流程”留言

- 更多产品

相关分类