- 2021-12-26 08:00 47

- 产品价格:面议

- 发货地址:四川省成都锦江区包装说明:不限

- 产品数量:不限产品规格:不限

- 信息编号:79165129公司编号:4259913

-

王工 经理17783498878 (联系我请说明是在阿德采购网看到的信息)

- 进入店铺 在线咨询 QQ咨询

- 信息举报

机构 支出审计报告 装修工程审计报告

- 相关产品:

装修工程审计报告

所属行业:商务服务

- 产品描述

出具审计报告需要提供什么资料?

1、审计报告需要提供企业四证复印件(加盖公章)

2、企业财务报表(手工帐、明细账、总账、电子帐均需提供)

3、业务约定书(事务所准备)等等,具体根据每个企业不同均有所不同。

初步评价被审计单位的内部控制制度初步评价内部控制的有效性目的在于判断被审计单位的内部控制制度能否作为在实质性测试的时候进行抽样的基础,并对那些准备信赖的内部控制决定其测试的时间、性质、范围。(四)确定重要性重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程序在特定环境下可能影响会计报表使用者的判断或决策。在审计过程中,需要运用重要性原则的情形有:一是在确定审计程序的性质、时间和范围时(计划阶段)。

在运用审计程序以检查会计报表的错报或漏报时所允许的误差范围;二在实施阶段,根据重要性判断是否需要进一步审查;三是评价审计结果时,重要性被看作是某一错报或漏报或汇总的错报或漏报,是否影响到会计报表使用者判断和决策的标志。自考教材对重要性介绍非常简略,但是考试时候经常涉及纲内容,而且与审计报告的关系非常密切,这里进行必要拓展。概念重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程度在特定环境下可能影响会计报表使用者的判断或决策。注意:1、重要性概念是针对会计报表使用决策而言的;2、重要性的判断离不开特定的环境;3、重要性与可容忍误差之间的关系:实际上,帐户层次的重要性水平就是实质性测试的可容忍误差。

审计报告的作用

(一)、鉴证作用

注册会计师签发的审计报告,以然立的三者身份,对被审计单位财务报表合法性、公允性发表意见。这种意见具有鉴证作用。

(二)、保护作用

通过不同类型的审计报告,提高或降低财务报表使用者对财务报表的信赖程度,在一定程度上对被审计单位的财产、债权人和股东的权益及企业利害关系人的利益起到保护作用。

(三)、作用

审计报告是对注册会计师审计任务完成情况及其结果所作的,它可以表明审计工作的质量并明确注册会计师的审计责任。

解决重要差异。注册会计师确定审计差异之后,一般应与被审计单位沟通,建议其做出相应的调整,如果被审计单位拒绝调整那些重大差异,注册会计师必须考虑改变审计意见和在审计报告中如何反映的问题。

四步,进行。注册会计师应就有关审计事项进行小结,编制审计工作完成情况表,并明确地评价和说明审计计划的执行情况以及审计目标是否实现,写入审计小结中。通常审计小结文书应包括审计概况、审计中发现的主要问题和情况、意见和建议、审计结论等内容。审计小结是一份重要的审计工作底稿,它是对审计工作中各种信息的综合提炼。注册会计师应对审计小结进行认真审核,并妥善保管。

五步,编制试算平衡表。

六步,提请被审计单位调整会计报表,审核会计报表及其附注。其中,会计报表附注包括公司简介、会计政策、报表项目注释、分析情况以及重要事项揭示五个部分的内容。如果注册会计师代为编制会计报表及附注,不能将附注事项与应在审计报告揭示的事项混为一谈,即不能因为注册会计师代替被审计单位编制报表附注,而不在审计报告中揭示那些应予揭示的事项。

如果采用这种处理,注册会计师应注意四点:1.提请被审计单位在财务报表附注中清晰披露其这一目的编制基础,不能声明遵循了企业会计准则;2.通常理解,在企业会计准则基础上进行修正的目的编制基础不属于公允性编制基础,因此注册会计师在审计意见中不应当采用“公允反映”的表述;3.在审计报告中应当增加强调事项段,提醒审计报告使用者关注财务报表按照目的编制基础编制;4.由于采用目的编制基础编制的财务报表是为了满足特定使用者的需求,因此,注册会计师还应对审计报告的分发和使用进行限制,以降低审计报告被不当使用而产生的风险。

审计报告一般一年检一次,年检指的是营业执照年检,一般是在6月30日前年检,如果您公司是资企业,就要提供审计报告复印件给市场监督局,营业执照才能年检通过。

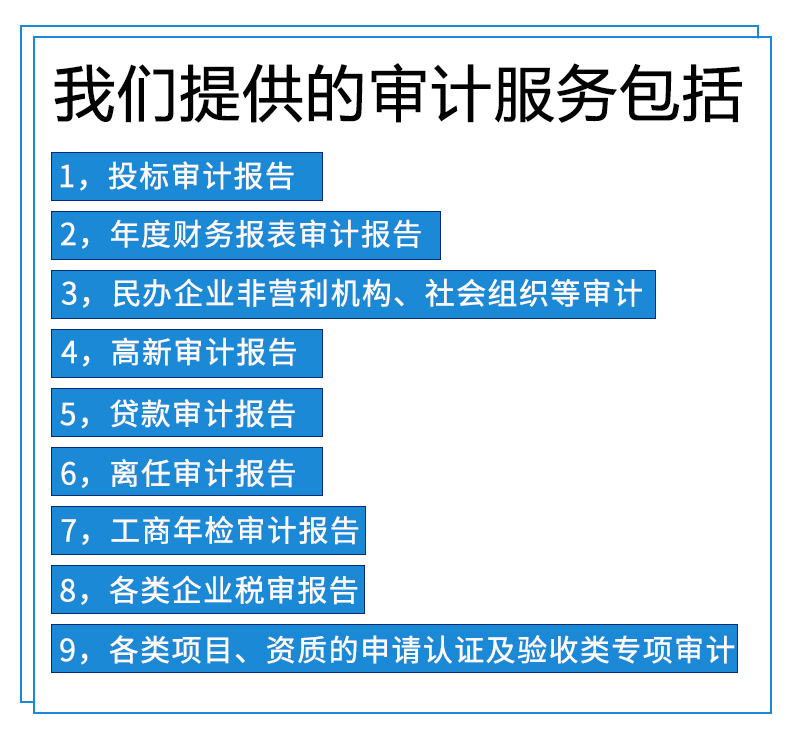

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务筹划等相关服务;公司在和的各相关机构、职能部门如国资、财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。审计业务范围:1、银行审计。2、招投标审计。3、离任审计。4、企业年报审计。5、**技术企业专项审计。6、双软企业专项审计;7、其他专项审计(涉税专项审计、所得税汇算、破产审计等)。8、增资验资报告。评估业务范围:1、技术增资评估:提供**技术、非**技术、计算机软件著作权、商标等资产评估业务。2、知识产权评估:提供**评估、商标评估、计算机软件著作权评估业务。3、股权转让评估:企业净资产评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、*、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。5、资产评估:对有影响力、有度的企业进行量化。**鉴定评估:损失赔偿评估、企业清算评估、**资产评估。6、项目决策评估:投资项目评估、项目可行性评估。如果您想进一步了解,请致电与我,我们愿意竭诚为您服务。

欢迎来到四川天健华信房地产土地资产评估事务所(有限合伙)网站,我公司位于地势平坦、河网纵横、物产丰富,农业发达,自古就有“天府之国”美誉的成都市。 具体地址是四川成都锦江区公司街道地址,负责人是王工。

主要经营资产评估报告,知识产权评估,固定资产评估,审计报告价格、无形资产评估,财务审计报告、公司整体资产评估、专项审计报告等方面以及筹划方案和审计报告价格。帕克资产评估事务所在和的各相关机构、职能部门如国资、。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-79165129.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

- 产品推荐

- 手绘墙体广告随州,大家电户外喷绘广告墙随州,手绘墙画工程 2025-2031年中国风力发电涡轮轴承市场规划布局及投资商业分析报告 墙体写标语仙桃,保健药品喷绘广告挂布天门,国画山水画 标语大字十堰,汽车养护户外墙体喷绘广告恩施,餐厅墙绘 中国PET覆膜铝板市场供需态势及投资前景调研报告2025-2031年 户外广告喷绘贴湖北,灯饰照明户外墙体喷绘天门,3D手工彩绘 上海技术福利礼品合同 上海幸效企福供应 路墙广告黄石,保健食品喷绘膜墙体广告十堰,迷彩墙绘 广东CCC检测咨询 客户至上 凯威检测科技供应 长春PE焊工证什么标准 银川pe证如何报名考试考试费用 户外广告十堰,汽配户外墙体喷绘襄阳,餐厅墙绘 刷墙广告鄂州,家用电器喷绘墙体广告荆州,手绘墙画工程

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务..

- 我要给“机构 支出审计报告 装修工程审计报告”留言

- 更多产品

相关分类