- 2021-09-10 09:10 248

- 产品价格:1500.00起

- 发货地址:北京市房山区包装说明:不限

- 产品数量:不限产品规格:不限

- 信息编号:72009112公司编号:4252885

-

李先生 经理18500519308 (联系我请说明是在阿德采购网看到的信息)

- 进入店铺 在线咨询 QQ咨询

- 信息举报

徐州做生产线评估的资产评估公司-评估机构排行

- 相关产品:

徐州做生产线评估的资产评估公司

所属行业:商务服务

- 产品描述

集慧资产评估公司业务范围:

1,无形资产评估:

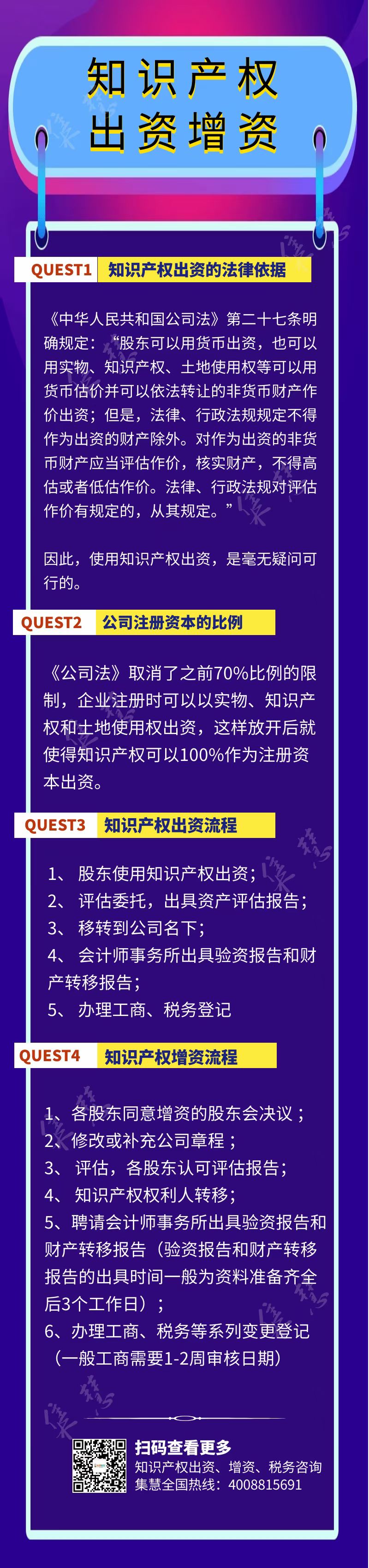

1) 知识产权评估:商标权、**权、著作权、版权、技术、网站、域名、植物新品种权、集成电路布图权等知识产权评估;

2) 其他无形资产评估:、商誉、销售网络、企业家**,技术诀窍、旅游景区经营权、海域使用权、林权等资源性资产、土地使用权、公路收费权、采矿权及探矿权、特许经营权、药品批准文号等。

2,整体资产评估:适用于公司设立、 改制、重组(兼并、收购、分立以及联营), 股权转让及出资,合资、合作、租赁、承包、融资、抵押、担保、法律诉讼、破产清算等目的;

3,单项资产评估:包括机器设备、生产线、建筑物、流动资产、长期投资等各类资产;

4,以财务报告为目的的评估:主要涉及合并对价分摊的评估、资产减值测试评估、投资性房地产评估以及金融工具确认和计量等;

5,**鉴定评估:企业拆迁涉及的经营损失、搬迁评估,**鉴定评估等;

6,评估 :评估、海外申报资产、海外抵押评估。 欧洲、北美、澳洲等国家或资产申报房地产**评估; 中国香港或资产申报房地产**评估;

7,苗木、林木评估:核实苗木、林木资产**,以拆迁补偿为目的的苗木、林木类资产评估(包含果树、松树、柳树、杨树、杨柳等各种经济林)。

DDM估值法

估值法中,DDM模型为基础的模型,目前主流的DCF法也大量借鉴了DDM的一些逻辑和计算方法。理论上,当公司自由现金流全部用于股息支付时,DCF模型与DDM模型并无本质区别;但事实上,无论在分红率较低的中国还是在分红率较高的美国,股息都不可能等同于公司自由现金流,原因有四:(1)稳定性要求,公司不确定未来是否有能力支付高股息;(2)未来继续来投资的需要,公司预计未来存在可能的资本支出,保留现金以消除融资的不便与昂贵;(3)税收因素,国外实行较高累进制的的资本利得税或个人所得税;(4)信号特征,市场普遍存在“公司股息上升,前景可看高*;股息下降,表明公司前景看淡”的看法。中国上市公司分红比例不高,分红的比例与数量不具有稳定性,短期内该局面也难以改善,DDM模型在中国基本不适用。

如何评估房产**

1、成本法

成本积算法,指的是对于**土地的各项成本费用进行计算,并且除掉不正常要素影响的**,然后对于正常成本费用累积后提取一定的资本和合理的投资利润,得出土地使用权**的流程。这个评估流程大概用于对通过正常程序**的土地的评估。

2、重置成本法

重置成本法指的是对于现有的房间根据正常市场标准下的重新建造房屋所需要的成本进行测算,然后思考房间资金的并且计取一定的开发(或者是建设利润)得出房间完全重置的成本费用,根据房间实际情况和相关的法律规范来确定房间成新率,两者相乘后即可得出房间的评估**的流程。

3、市场比较法

市场比较法指的是选市面上房间用途相同、房间其他条件相似的房地产价格设计(已经成交的或者是评估过的)和等待评估的房地产进行各项标准相比较,通过准确的指数比较调节,从而得出被估价房地产的**的流程。

因为房间用途和房屋标准的不同,所以房间估价流程也会有所区别,以上是表示如何评估房产**的相关内容资料,各位需要进产评估的朋友可以详细了解以下,希望以上推荐的知识对于大家庭有所帮助。

如果把若干台机器设备组成生产线,作为一个整体生产出产品,它们就能为企业创造收益,在这种情况下,可以用收益法对这一组能产生收益的资产进行评估。此外,对于能够产生租金收入的出租设备也可以采用收益法进行评估。

P/B估值法

市净率是从公司资产**的角度去估计公司价格的基础,对于银行和保险公司这类资产负债多由资产所构成的企业的估值,以P/B去分析较适宜。通过市净率定价法估值时,首先应根据审核后的净资产计算出被估值公司的每股净资产;然后根据二级市场的平均市净率、被估值公司的行业情况(同类行业公司的市净率)、公司的经营状况及其净资产收益率等拟定发行市净率(非上市公司的市净率一般要按可比上市公司市净率打折);,依据发行市净率与每股净资产的乘积决定估值。公式为:合理 = 每股净资产x合理的市净率(PB)。

P/B估值法主要适用于那些无形资产对其收入、现金流量和**创造起关键作用的公司,例如银行业、房地产业和投资公司等。这些行业都有一个共同特点,即虽然运作着大规模的资产但其利润额且比较低。高风险行业以及周期性较强行业,拥有大量固定资产并且账面**相对较为稳定的企业。

02 评估方法

(1)市场比较法

此方法是将估价对象与在估价时近期有过交易的类似房地产进行比较,对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或**。

市场比较法是具说服力并易于当事人接受的方法,因为这种评估方法能直接反映评估对象的市场价格,但其前提条件是必须有同类房屋的交易实例可供比照。

(2)成本法

通过求取估价对象在估价时点的重置价格或重建价格,扣除折旧,以此估算估价对象的客观合理价格或**。

(3)收益法

此方法是雨季估价对象未来的正常净收益,选用适当的资本化率将其折现到估价时点后进行累加,以此估算估价对象的客观合理价格或**。

(4)假设开发法

假设开发法是预计估价对象开发完成后的**,扣除预计的正常开发成本、税费和利润等,以此估算估价对象的客观合理价格或**。

(5)基准地价修

这是在确定公布了基准地价的地区,由估价对象所处地段的基准地价调整得出估价对象客观价格。

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接全国业务的资产评估业务,在广东、浙江、甘肃设有运营中心,可以保证率进行评估合作,出具的资产评估报告得到了广泛认可和高度评价。集慧具备财政备案的资产评估资质,是中评协会员。公司严格遵守立、、客观和严守客户机密的职业道德,有完善的各项服务质量标准体系,为社会提供高质量、率的评估服务。

欢迎来到集慧资产评估(北京)有限公司网站,我公司位于拥有6项世界级遗产,拥有文化遗产项目数最多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京房山公司街道地址,负责人是李先生。

主要经营资产评估。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-72009112.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于集慧资产评估(北京)有限公司

商铺首页 |

更多产品 |

联系方式

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接..

- 我要给“徐州做生产线评估的资产评估公司-评估机构排行”留言

- 更多产品

相关分类