- 产品描述

**企业的高新收入到底是怎么确认?

**产品(服务)收入

**产品(服务)收入是指企业通过研发和相关技术创新活动,**的产品(服务)收入与技术性收入的总和。对企业**上述收入发挥**支持作用的技术应属于《技术领域》规定的范围。其中,技术性收入包括:

(1)技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

(2)技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入;

(3)接受委托研究开发收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

一、**产品(服务)收入是指:“企业通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和” 。这个“定义”包括“定性”与“定量”两个方面,定性是定量的前提,定量是定性的延伸。*评审工作是定性,专项审计工作是定量。在**企业认定实际工作中,专项审计工作摆在*评审之前,形成工作顺序的倒置。高新企业认定中,**产品(服务)收入需占企业当年总收入的60%以上。

由于注册审计师专业知识方面的原因,对**产品(服务)收入的认定造成困难,其一是企业现有的产品(PS)是否符合《国家重点支持的**领域》的产品(服务);其二是企业已拥有自主知识产权(RD) 是否属于转换产品(PS)的**技术。定性问题影响审计定量的判断,也是注册会计师与企业及代理申报人意见分岐的原因。

**企业认定中技术收入包括哪些内容?

1. **产品(服务)收入

**产品(服务)收入是指企业通过研发和相关技术创新活动,**的产品(服务)收入与技术性收入的总和。对企业**上述收入发挥**支持作用的技术应属于《技术领域》规定的范围。其中,技术性收入包括:

(1)技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

(2)技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入;

(3)接受委托研究开发收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

企业应正确计算**产品(服务)收入,由具有并符合本《工作指引》相关条件的中介机构进行专项审计或鉴证。

2. 总收入

总收入是指收入总额减去不征税收入。

收入总额与不征税收入按照《*共和国企业所得税法》(以下称《企业所得税法》)及《*共和国企业所得税法实施条例》(以下称《实施条例》)的规定计算。

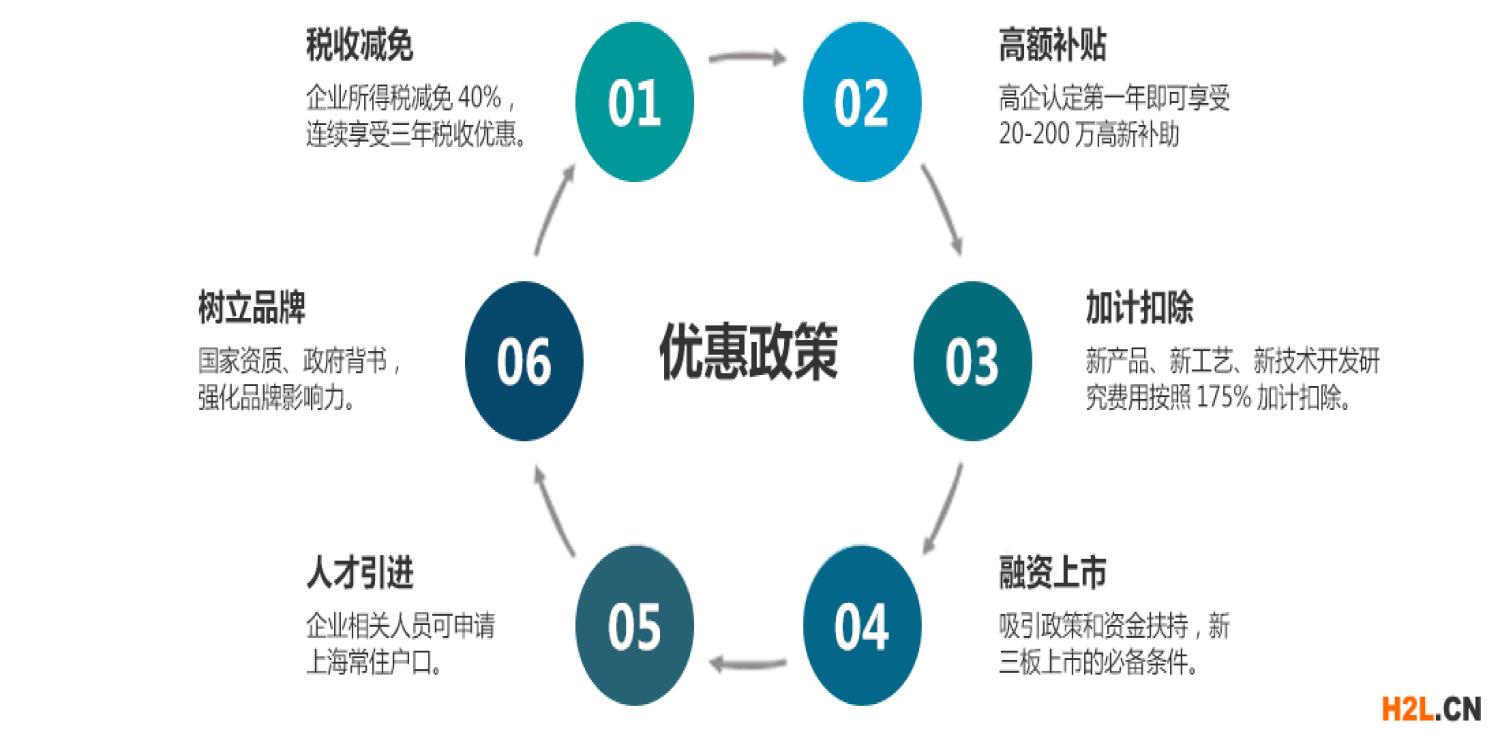

**企业认定有哪些好处?

(一) 享受税收减免优惠政策

凡经认定的**企业,其企业所得税税率由原来的25%降为15%。

(二)国家科研经费支持和财政拨款

经认定的**企业可凭批准文件和《**企业认定证书》办理享受国家、省、市有关优惠政策,较容易获得国家、省、市各级的科研经费支持和财政拨款;**企业称号将会是众多政策性优惠(如资金扶持等)的一个基本门槛。

(三)的认证硬招牌

**企业不仅能减免企业所得税,无论对于何种企业都是一个难得的的认证,对依靠科技立身的企业较是不可或缺的硬招牌,其品牌影响力仅次于中国**产品、、产品。

(四)提升企业品牌形象

**企业的认定,将有效地提高企业的科技研发管理水平,重视科技研发,提高企业**竞争力,能为企业在市场竞争中提供有力的,较大地提升企业品牌形象,无论是广告宣传还是产品招投标工程,都将有非常大的帮助。

(五)促进企业科技转型

创新是企业发展的根本动力,**企业认定政策是一项引导政策,目的是引导企业调整产业结构,走自主创新、持续创新的发展道路,激发企业自主创新的热情,提高科技创新能力。

(六)提高企业市场**

证明企业在本领域中具有较强的技术创新能力、**技术开发能力,有利于企业开拓国内外市场,是企业投标时的重要条件。

(七)提高企业资本**

**企业是吸引地方、行业组织对企业实施优惠政策和资金扶持的重要条件,也较具有吸引风险投资机构和金融机构的实力,从而推动企业快速投入到产业化经营中去。

认定**企业后的益处:

1.**企业的认定主要吸引力还在于可以享受税收减免政策,根据《办法》,经认定的**企业可依照《企业所得税法》及其《实施条例》、《*共和国税收征收管理法》及《*共和国税收征收管理法实施细则》等有关规定,申请享受税收优惠政策。 根据新实施的《企业所得税法》,国家需要重点扶持的**企业,减按15%的税率征收企业所得税。同时,《关于经济特区和上海浦东新区新设立**企业实行过渡性税收优惠的通知》规定,“5+1地区”(五个经济特区和上海浦东新区)内新设立的**企业,还可以享受“两免三减半”的定期税收优惠。

2.在具体操作的人才引进及税收优惠等方面,不同的地方有不同的优惠措施。以北京为例,北京的**企业研究开发新产品、新技术、新工艺所发生的费用和为此所购置的关键设备、测试仪器的费用,比上年实际发生额增长10%(含10%)以上的,可再按实际发生额的75%直接抵扣当年应纳税所得额。**成果产业化项目,从该项目产品实现次销售之日起,连续三个年度内享受企业所得税地方收入部分的返还。

3.税款返还政策,**项目所在企业在年度汇算清缴结束后,凭所得税入库复印件及**成果产业化项目认定证书办理返还手续。其中,市属企业在市财政局办理,区县属企业在区县财政局办理。计算公式为:应返还税款的数额=(实际入库企业所得税额-年初欠交额)*(**产业化项目产品销售收入/全部产品销售收入)。

4.对于**企业,还有优厚的人才政策。对**企业和**成果产业化项目急需的外省市具有学士学位并且成绩**者或具有中级专业技术职务的专业技术和管理人员,以及携带科技成果来本市从事**产品开发和生产的具有学士及以上学位的留学人员,用人单位可向所在地的区、县人事局申请;在北京市新技术产业开发试验区(以下简称试验区)内的企业,可向试验区管委会申请,由区、县人事局或试验区管委会审核,报市人事局批准后办理《北京市工作寄住证》。持证者在购房、子女入托或入中小学等方面享受北京市市民待遇;在京工作满三年的,由用人单位推荐,市人事局批准后办理调京手续,市**办理户口迁移手续。

**企业认定对人员方面有什么要求?

对高新企业人员配置的要求,在《**企业认定管理办法》中有明确规定:具有大专以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上。结合该办法的其它相关内容我们对该条规定应从以下方面理解:

,我们应根据实际情况准确把握科技、研发人员的比例要求。根据上述数据要求,从政策上看,科技人员与研发人员的比例为包含关系,许多*这样认为。但在实际审查中,各*的观点并非完全一致,有人认为不是包含关系,即科技人员与研发人员应各占当年职工人数的30%和10%。

*二,企业人员配置应科学合理。企业在人员的配置与划分上,应与其学历、职位、任职时间等信息**切合。如规定“ 科研人员要求在公司连续工作183天以上”,申请人就应提供这些人员的相关就业证明,如劳动合同、出勤记录等。

*三,对科技、研发人员的界定,企业要有明确的表现记录。如个人所得税申报明细、工资单、人力资源部存档记录等。

*四,科技、研发人员,在财务系统一定有个人所得税报送记录。在实际审查中,审查人员可能会进入个税系统或通过会计凭证进行现场核对。

后再说的一点是,要申请成高新企业,除人员配置应达到上述要求外,还必须具备:是在中国境内注册一年以上的企业,不包括在港、澳、台注册的企业;必须有自主知识产权;企业的产品或服务处国家重点支持的**领域范围内;**产品或服务的收入占企业当年总收入的60%以上;近3个会计年度的研发费用总额同销售收入总额之比达到相关要求;知识产权的数量、科技成果的转化能力、研发组织机构的管理水平、销售收入与资产总额的成长性这四个指标的得分都**70分。

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的服务团队。

欢迎来到广东科雄科技咨询有限公司网站,我公司位于与广州地缘相连、历史相承、文化同源的佛山市。 具体地址是广东广州公司街道地址,负责人是曾礼宁。

主要经营广东科雄科技咨询有限公司提供**企业认定,研发费用加计扣除,政府补贴咨询,纳税筹划,知识产权规划等服务,未来持续一直发展项目申报行业,大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 专利版权申请服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-54407160.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

- 产品推荐

- 南京地产办公设计定制公司 五觉美筑设计供应 十堰墙体广告,文化围墙彩绘刷户外墙体广告墙体挂布广告 山东零碳医院 服务为先 上海沃砝节能环保科技供应 江苏省水土保持验收怎么收费 服务为先 上海沃砝节能环保科技供应 随州墙体广告,外墙彩绘喷墙体广告标语大字 咸宁墙体广告,文化围墙彩绘手刷墙体广告路墙广告 鄂州墙体广告,文明墙绘走廊手绘墙体字广告挂画广告 潜江墙体广告,文化围墙彩绘手刷墙体广告绘画刷墙写大字 上海常规审计服务要求 来电咨询 上海易账行企业服务故意 荆门墙体广告,大型壁画墙体涂料广告户外广告喷绘贴 上海一站式公司注册代办优势 诚信互利 上海易账行企业服务故意 全国外包公司保洁有哪些 杭州恒耀物业管理供应

关于广东科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的..

- 我要给“**企业认证流程”留言

- 更多产品

相关分类