- 产品描述

**企业认定中的技术创新活动证明材料是什么?

企业要做**企业认定的话,需要提供的材料很多,主要集中在技术和财务这两方面。其中有一个就叫做技术创新活动证明材百料,技术创新活动证明材料主要是指企业年度研发计划,其中包括项目名称、研究度内容、研究目标、参研人员、经费投入、研发期限、项目**论证情况。其实重要的就是质检报告和鉴定报告。问

质检报告可以证明所研发产品能实现的技术指标。鉴定报告是产品有没有经过国家/地方科技主管部门组织的*鉴定,证明所研发产品在技术上有创新,有较大的市场答前景。如:有无获得**产品证书、有无通过重点**产品鉴定等。

技术创新活动版证明不仅仅只是企业为了通过**企业认证所提交的材料,而是通过这些促进企业真正重视创新研发,国家科技部地方科技管理部门是通过高新认定来促进企业创新,权促进各行各业技术发展,这也是高新企业认定的终目的。

**企业认定的流程:

1、登录“国家**企业认定管理工作网”进行注册登记;

2、准备相关材料并进行提交,如企业营业执照、**企业认定申请书、企度业知识产权相关材料、近三年企业的财务会计报告、企业人员和科技人员的相关情况说明书等;

3、*将对企业的相关情况进行评审,知如对企业的主营业务、**产品或服务等进行评价打分;

4、认道定评审与公告公示。南宁认定机构将结合*的评审意见,将会对相关企业进行综合版审查,如通过实地考察,再提出相关的认定意见。经过机构认定的企业,将需向社会进行公示10个工作日;

5、公示结束后,企业将**高权新技术企业相关证书。

2020年**企业认定新政策有什么变化?

2020年,国家**企业认定评审将进一步从严把控,预计其主要表现在以下方面:

1、企业申报高企当年申请或转让的**、知识产权不予计分,知识产权获得要有延续性,如企业所有知识产权获证的时间都是同一时间段,会被质疑为临时包装,不被认可或分数较低。

2、企业系统填报的软件着作权,区级组织现场考察时要求企业必须进行演示操作,所演示的功能需与系统提交的软着申请表中描述的功能一致。演示人员必须是参与本项目的研发人员。部分地区要求对软件的源码进行修改,及功能确认。

3、企业研究开发费用必须“三表一致”。即企业年度所得税纳税申报表(A104000期间费用明细表)、企业财务报表、研发投入专项审计报告中的企业研发费用数据要求一致。

4、企业****产品(服务),须提供对应的合同、、知识产权证明。

5、产学研协议的签订时间需在2017-2019年,申报当年签订的不予计分,且需提学研合作的记录证明(如项目支出的及凭证等)。

6、对企业提交的申报材料整体的逻辑性要求越来越严格:*评审、国家备案过程中,重点考核提交资料中是否体现“研发项目-科技成果-**产品-知识产权-技术领域“之间的相关性。

7、成果转化、组织管理水平部分考核越趋严格:2019年高企网络评审结果显示,成果转化和组织管理水平的得分普遍偏低,只是简单提品合同、模板化的制度模板、框架型产学研合作、自建性质的研发机构,都不能获取*的认可,或评分较低。

如何规划?(重点)

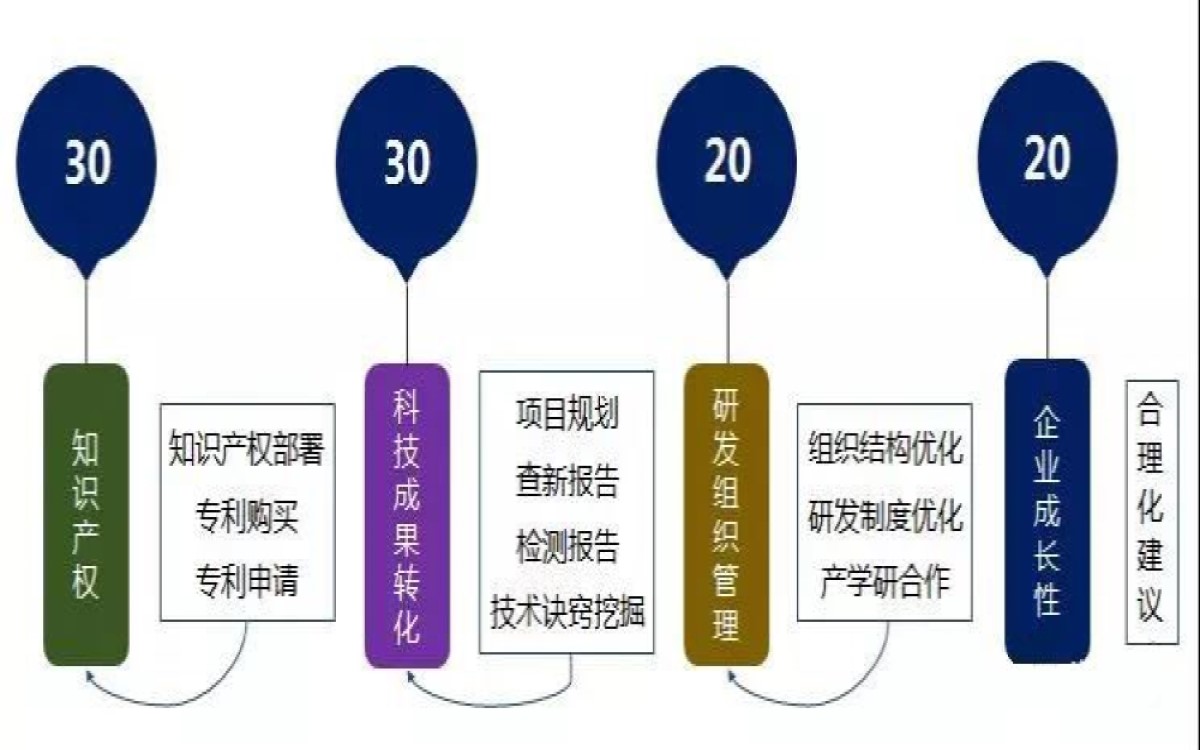

1、知识产权(Ⅱ类知识产权数量至少5件以上、Ⅰ类知识产权至少1件以上):

①一是知识产权数量和质量双达标。知识产权是高企申报的重要条件,同时也是认定评审的主要得分项。知识产权(*、转让、授让)方面的工作需要本年度完成。

2、科技人员(科技人员占职工总数不**10%)

①科技人员名单,尽量统计所有符合条件的科技人员,指标不要刚好过线;

②科技人员必须入职缴社保或个税183天以上;

③科技人员专业与学历,理工类,允许少量非理工科相关专业的,但工作时间、工作经验和相关职称可佐证;

④研发组织架构完善合理,所设置岗位、职务清楚得当、安排合理;

⑤研发项目RD表中、项目立项报告和结题报告中的参与人员一致,任务分工一致。

3、研发费用(收入在5000万以下的,占比5%以上;5000万-2亿之间的,占比4%以上;2亿以上的,占比3%)

①研发项目要符合《**企业认定管理工作指引》对企业研究开发活动的定义,具备一定的创新性和创造性(项目鉴定、科技计划立项、产学研合作、相关知识产权申请等);

②研发费用结构合理,对于不同技术领域的研发活动结构明细特征各有不同;

③研发辅助账或专账规范合理,在年度审计报告、汇算清缴报告中进行披露,所披露数据保持一致。

4、**产品收入

①高新产品名称、合同规范,检测报告与产品说明要体现所定的**产品;

②**产品(PS表)论述跟技术领域的相关性贴切,产品的**技术、关键指标、竞争优势以及知识产权支撑**,提升**产品**;

③高新产品的佐证资料,除合同、建议提供第三方的产品认定、检测报告等来佐证。

5、科技成果转化能力

①由技术*根据企业科技成果转化总体情况和近3年内科技成果转化的年平均数进行综合评价。同一科技成果分别在国内外转化的,或转化为多个产品、服务、工艺、样品、样机等的,只计为一项。

②科技成果转化的计算是按照一个成果对应一个转化,要想获得高分必须产生15个不同的科技成果,尽量多申请相关知识产权等;每个成果确认转化为不同的产品、服务、工艺、样品、样机、检测、查新、试用等证明。

6、研发组织管理水平

研发组织管理水平部分今年提出了很多异议,审查较往年较加严格,核实意见表中也增加了企业是否有实际岗位运行的考察,建议企业不可格式模版化简单处理。具体建议如下:

①建议企业不断健全研发组织管理体系,特别是项目立项、项目中期目标管理、项目结项、项目成果管理,规范研发投入核算制度,做好研发项目记录管理,包括项目立项报告、中期试验过程文件、测试报告、结题报告等过程文件;

②建立符合企业情况的成果转化组织实施与激励奖励制度,完善人员培训引进和绩效评价制度,切实提高人员研发与成果转化热情;

③建立健全研究开发机构,有条件的可申请认定工程技术研究中心、企业技术中心、工程实验室等研发平台,加强研发机构软硬件建设,积极探索与高校科研院所的产学研合作活动。

7、成长性评价

①成长性的评价主要根据企业近三年的财务数据,计算企业的销售收入和净资产增长率,得出相应分值。对于成长性**5分的企业,打分风险比较大,*评审时也提出了成长性弱的问题。特别是对于销售收入成长性不好的情况,较要完善其他三方面材料。

8、领域选择

①2016年国家四部委对《国家重点支持的**领域》进行了较大调整,很多企业自身技术很好,但在领域的选择上出现偏差,导致申报结果不理想。建议企业在准备认定材料过程中结合自身研究开发项目、产品、**技术等来选择对应的领域,做到研发项目、产品、**、领域的四点统一。

②另外,研发项目既要结合企业实际体现行业的**性,在技术材料的编制过程中也要注意与领域的契合。往年*评审时都会否定一部分企业的低水平研发项目或编造的不切实际的***项目,与之对应的研发费用、成果转化也被剔除,危及申报结果。

温馨提示:近年来**企业申报审核也逐渐变严格,如果企业需要申报高新,尽可能提前规划!

**企业中的**产品收入怎样确定?

企业管理与核算的一些问题如下:**产品(服务)收入的问题:

一、**产品(服务)收入是指:“企业通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和” 。这个“定义”包括“定性”与“定量”两个方面,定性是定量的前提,定量是定性的延伸。*评审工作是定性,专项审计工作是定量。在**企业认定实际工作中,专项审计工作摆在*评审之前,形成工作顺序的倒置。高新企业认定中,**产品(服务)收入需占企业当年总收入的60%以上。

由于注册审计师专业知识方面的原因,对**产品(服务)收入的认定造成困难,其一是企业现有的产品(PS)是否符合《国家重点支持的**领域》的产品(服务);其二是企业已拥有自主知识产权(RD) 是否属于转换产品(PS)的**技术。定性问题影响审计定量的判断,也是注册会计师与企业及代理申报人意见分岐的原因。

例如:一家企业拥有**权是一种催化物,其作用是将杀虫药剂的原化学溶液改变为水解溶液的新技术,但符合《国家重点支持的**领域》中哪一项目,我们则与企业及代理申报人意见不同。

一家企业产品其系列产品为“一般降解泡沫餐具”,我们认为属于《国家重点支持的**领域》规定中明确除外的产品,而企业和代理机构则说其符合《国家重点支持的**领域》的产品。

二、企业管理与核算上的原因,带来定量上的困难。

例如:一家纺织企业申报**转化产品(PS)是耐高温、能的雨衣布、窗廉布等布料,而销售及出库单上,统一写“布”,也没有写明产品编号、规格。审计难以判别其是否属于**转化产品。

企业及代理申报人编制的**产品的销售收入辅助账(台账),在财务账上找不到依据,或大部分找不到依据,是因为企业或代理记账的原来就没有产品销售收入明细分类,而是申报临时统计编制的。

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的服务团队。

欢迎来到广东科雄科技咨询有限公司网站,我公司位于与广州地缘相连、历史相承、文化同源的佛山市。 具体地址是广东广州公司街道地址,负责人是曾礼宁。

主要经营广东科雄科技咨询有限公司提供**企业认定,研发费用加计扣除,政府补贴咨询,纳税筹划,知识产权规划等服务,未来持续一直发展项目申报行业,大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 **版权申请服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。

本页链接:http://www.cg160.cn/vgy-53747716.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

- 产品推荐

- 四川智能水务平台厂家 四川鑫时探科技供应 常州餐馆管道清洗 鼎煜铭环保工程供应 宁夏智能商业商管ERP软件选哪家 推荐咨询 上海市冬余数据科技供应 药物药品实验数据处理 杭州唯可趣信息技术供应 杭州唯可趣信息技术供应 东莞医院放射卫生检测站 广东蔚蓝生态环境科技供应 山西绿色医院创建收费标准 服务为先 上海沃砝节能环保科技供应 湿地团队户外拓展训练方案 诚信服务 国中安体育供应 含油污水池清理收费明细 鼎煜铭环保工程供应 宝安区专精特新中小企业收购哪家专业 欢迎来电 深圳市永富源知识产权服务集团供应 什么品牌策划怎么办 值得信赖 沈阳市和平区臻盛云计算机网络科技供应 东莞医药行业PDM图纸出库 广州雁鹏信息科技供应 上海企业部署图纸加密软件知识 服务为先 上海迅软信息科技供应

关于广东科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的..

- 我要给“申报天津市**企业流程”留言

- 更多产品

相关分类