- 产品描述

研究开发项目鉴定的申请人为税务机关

主管税务机关对企业申报的研究开发项目有异议的,研究开发项目鉴定的申请人,由要求企业提供地市级以上**科技部门出具的研究开发项目鉴定意见书,变为税务机关转请地市级以上科技行政主管部门出具鉴定意见,科技部门应及时回复意见,避免了纳税人在研究开发项目鉴定意见书上弄虚作假的可能。

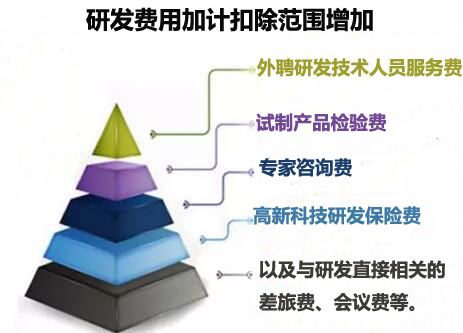

外聘人员劳务费用也可加计扣除了

税务机关每年为了调查核实直接从事研发活动人员是否属于本企业在职员工,往往要从纳税人不同部门调取相关人员信息,浪费大量精力。人工费用加计扣除范围不再有“在职”的限定,有利于税务机关提高工作效率,有利于纳税人留住高科技人才。财税〔2015〕119号文件规定,直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用,允许加计扣除。

会计实务:

(1)研发活动分为研究和开发阶段。

(2)研发费用归集。“研发费用”应计入“研发支出”账户(属于成本类账户)。

(3)研发支出核算。研发支出区分费用化部分和资本化部分。

(4)研究阶段会计核算。

(8)研发用固定资产会计核算。

按规定计提固定资产折旧:

借:研发支出—费用化支出, 研发支出—资本化支出

贷:累计折旧

财务核算要求

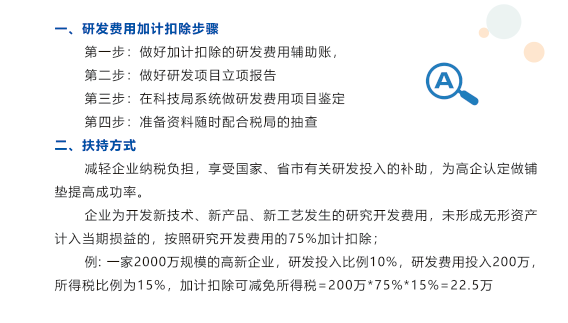

1、企业必须对研究开发费用实行专账管理,准确归集填写年度可加计扣除的各项研究开发费用实际发生金额。企业未设立专门的研发机构或企业研发机构同时承担生产经营任务的,应对研发费用和生产经营费用分开进行核算,准确、合理的计算各项研究开发费用支出,对划分不清的,不得实行加计扣除。

2、自2009年度起,企业申请技术开发费加计扣除,应按国家统一会计制度及下列要求进行相关会计核算:

(一)对企业研究开发费用的发生建立明细帐,将有效凭证和明细账对应;

(二)对不同的研究开发项目要设立专账进行管理,实行以项目为成本费用归集对象的会计核算;(三)对企业同时研究开发多个项目,或研究开发项目和其他项目共同使用资源的情况,有关费用要在项目间进行合理分摊。金额较大的要在实际发生前后及时与主管税务机关联系。

3、企业研究开发费各项目的实际发生额归集不准确、汇总额计算不准确的,主管税务机关有权调整其税前扣除额或加计扣除额。

4、法律、行政法规和国家税务总局规定不允许企业所得税前扣除的费用和支出项目,均不允许计入研究开发费用

问:什么费用可以归集为研发费用?

答:研发费用的范围主要包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费以及其他相关费用。

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的服务团队。

欢迎来到广东科雄科技咨询有限公司网站,我公司位于与广州地缘相连、历史相承、文化同源的佛山市。 具体地址是广东广州公司街道地址,负责人是曾礼宁。

主要经营广东科雄科技咨询有限公司提供**企业认定,研发费用加计扣除,政府补贴咨询,纳税筹划,知识产权规划等服务,未来持续一直发展项目申报行业,大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 专利版权申请服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-50261173.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于广东科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的..

- 我要给“惠州研发费用加计扣除新政策 加计扣除 提供免费评估”留言

- 更多产品

相关分类