- 产品描述

经济影响负债:负债的增加会增加企业的财务风险,因为企业需要承担更多的还款压力。同时,负债也可能导致企业的资本结构发生变化,影响企业的融资成本和偿债能力。资产:资产的增加通常意味着企业拥有更多的资源来支持其运营和发展。这些资源可以为企业带来更多的收入和利润,增强企业的竞争力和市场地位。处理方式负债:企业需要对负债进行妥善管理,确保按时偿还债务并控制负债规模。同时,企业还需要关注负债的利率风险、汇率风险等因素,以制定相应的风险管理策略。资产:企业需要对资产进行合理配置和利用,以比较大化其经济效益。这包括选择适合的投资项目、优化资产配置结构、提高资产使用效率等。此外,企业还需要对资产进行定期评估和维护,以确保其持续为企业创造**。综上所述,负债和资产在定义、性质、经济影响及处理方式等方面都存在明显的区别。企业在运营过程中需要明确区分这两者,并采取相应的管理措施以确保企业的稳健发展。它是企业在一定时期之后必须偿还的经济债务。深圳事业单位负债重组公司

负债通常具有以下几个特点:现时义务:负债**了一种责任或义务,这种义务是已经存在的,不是未来可能发生的。经济利益流出:负债的履行会导致企业经济利益的流出,比如支付现金、转让资产或提供劳务等。可计量性:负债的金额必须能够可靠地计量,以便在财务报表中准确反映。负债可以根据其偿还期限的长短分为流动负债和非流动负债。流动负债是指预计在一年内(包括一年)或一个营业周期内偿还的债务,如短期借款、应付账款、应付票据、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等。非流动负债则是指偿还期在一年或**过一年的一个营业周期以上的债务,如长期借款、应付**、长期应付款等。深圳国企员工负债重组机构例如,某企业从银行获得100万元的短期借款用于资金周转,这笔借款就是企业的负债。

负债可以根据其偿还期限的长短分为流动负债和非流动负债。流动负债是指预计在一年内(包括一年)或一个营业周期内偿还的债务,如短期借款、应付账款、应付票据、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等。非流动负债则是指偿还期在一年或**过一年的一个营业周期以上的债务,如长期借款、应付**、长期应付款等。对于个人而言,负债可能包括房贷、车贷、***欠款、个人**等。对于企业而言,负债是筹集资金的一种方式,通过借款或发行**等方式来筹集资金以支持企业的运营和发展。然而,负债也增加了企业的财务风险,因为如果企业无法按时偿还债务,可能会面临信用评级下降、利息负担加重、甚至破产等风险。因此,企业和个人都需要合理管理负债,确保负债水平在可控范围内,并采取措施提高偿债能力,以维护良好的财务状况。

负债和资产在会计学和经济学中具有***的区别,主要体现在定义、性质、经济影响及处理方式等方面。定义负债:负债是企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。它是企业在一定时期之后必须偿还的经济债务,其偿还期或具体金额在它们发生或成立之时就已由合同、法规所规定与制约,是企业必须履行的一种义务。资产:资产是指企业过去的交易或事件中形成的,为企业所拥有或控制的,预计能够给企业带来经济利益的资源。资产是企业投资者投入资本和对外负债的存在形式,具有交换**和使用**,能够直接或间接导致现金和现金等价物流入企业。

负债可以根据其偿还期限的长短分为流动负债和非流动负债。二、权利不同债权**利:债权人只有获取企业用以清偿债务的资产的要求权,即在企业无法履行债务时,债权人可以通过法律手段要求企业偿还债务。然而,债权人并不享有企业的经营决策参与权和收益分配权。所有者权利:所有者则不同,他们不仅享有对剩余资产的要求权,还可以参与企业的经营决策和收益分配。所有者通过股东大会等机制,可以对企业的重要决策进行投票表决,并分享企业的经营成果。

四、风险不同债权人风险:债权人获取的利息一般是按一定利率计算、预先可以确定的固定数额。企业不论盈利与否,都需要按期向债权人支付利息。因此,对于债权人来说,其风险相对较小。所有者风险:所有者获得多少收益则取决于企业的盈利水平及经营政策。如果企业经营不善或发生亏损,所有者的收益将受到影响甚至无法获得。因此,所有者的风险相对较大。 企业可以筹集资金用于技术创新和产业升级。深圳国企员工负债重组机构

企业为了筹集资金,可能会发行券给投资者。深圳事业单位负债重组公司

三、偿还期限不同负债:企业的负债通常都有明确的偿还日期或偿还期限。无论是短期负债还是长期负债,企业都需要在约定的时间内进行偿还。所有者权益:所有者权益在企业的存续期内一般不存在抽回问题,即不存在约定的偿还日期。它是企业的一项可以长期使用的资金,只有在企业清算时才予以偿还。四、风险不同债权人风险:债权人获取的利息一般是按一定利率计算、预先可以确定的固定数额。企业不论盈利与否,都需要按期向债权人支付利息。因此,对于债权人来说,其风险相对较小。所有者风险:所有者获得多少收益则取决于企业的盈利水平及经营政策。如果企业经营不善或发生亏损,所有者的收益将受到影响甚至无法获得。因此,所有者的风险相对较大。深圳事业单位负债重组公司

广东益友法务咨询有限公司成立于2019年6月,是一家专注于提供个人债务问题规划、咨询、处理的专业机构。 公司服务内容包含有:个人债务规划咨询、债务重组、债务优化、负债者心理咨询及辅导等。 广东益友管理人员80%来自于银行管理层,有丰富的相关金融经验,深深了解个人债务不合理构成罗辑,并汇聚了一批经验丰富、专业精湛的调解人员及调解团队,致力于为客户提供高效、质优的个人债务处理服务。完整专业的服务团队,通过多方面渠道整合,**您的资本,提供合理合法方案,为您解决债务危机。

欢迎来到广东益友法务咨询有限公司网站,我公司位于一代伟人孙中山先生的故乡,中国着名侨乡—中山市。 具体地址是广东中山公司街道地址,负责人是林少平。

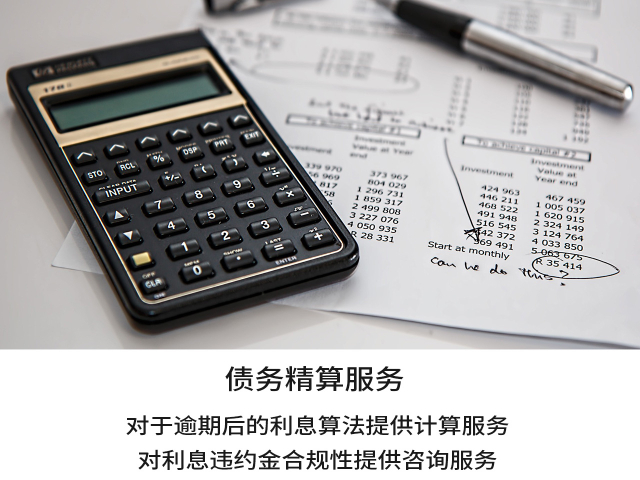

主要经营债务人心理疏导|债务人法律咨询|债务精算服务|债务规划服务。

单位注册资金:人民币 100 万元 - 200 万元。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:债务人心理疏导|债务人法律咨询|债务精算服务|债务规划服务等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们较大的收益、用户的信赖是我们较大的成果。

本页链接:http://www.cg160.cn/vgy-121496123.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

- 我要给“深圳事业单位负债重组公司 广东益友法务供应”留言

- 更多产品

西藏绿色柔性石材销售电话 杭州泰昇新材料科技供应

中国香港柔性石材软瓷厂家施工 杭州泰昇新材料科技供应

广州白色速印纸销售 深圳市鑫蓝光纸业供应

长沙一次性螺丝代加工 客户至上 东莞市鼎烨五金制品供应

湖南定制智能五金打磨 服务为先 上海声霸智能科技供应

河南进口柜内照明 创造辉煌 上海声霸智能科技供应

河南电子厂炉膛清洗剂技术 东莞市杰川电子材料科技供应

**与中国腔内通路套件市场运营态势及前景预测研究报告2024-2030年

河北应急式反渗透装置联系方式 广东新长江环保科技供应

中山标准二级水泥管厂家供应 东莞市正基建材供应

舟山产品说明书彩印设计 值得信赖 上海易材数码图文供应